PROBLEMA PREVISIONAL ESTUDIO CENDA

Agrupación

de Funcionarios Públicos por Daño Previsional

Estimación

del Daño Previsional y Recursos Requeridos para su Solución

Versión

29 de Septiembre 2000

Manuel Riesco Larraín

CENDA

Centro

de Estudios Nacionales de Desarrollo Alternativo

http://cenda.cep.cl

Santiago-Chile,

septiembre 2000

Disponible

en http://cep.cl/Cenda/Proyectos/Pensiones/Pensiones.pdf

Estimación

del Daño Previsional y Recursos Requeridos para su Solución

Versión

Septiembre

2000

Resumen

Ejecutivo

El

presente informe tiene como objetivo estimar el daño previsional

que sufren todos los EE.PP. afiliados al sistema de AFP antes de 1993.

Como

es sabido, dichas personas fueron perjudicadas porque sus cotizaciones

al fondo de pensiones así como sus bonos de reconocimiento fueron

efectuadas por montos muy reducidos entre 1981 y 1993.

Ello

fue producto, principalmente y por una parte, de que tanto las cotizaciones

como el bono de reconocimiento de estas personas se calculó sobre

la base de una remuneración muy inferior a la percibida por ellas.

En efecto, el bono de reconocimiento y las cotizaciones durante más

de una década se calcularon a partir del llamado sueldo base,

que en la generalidad de los casos representaba una fracción

del sueldo total. Ello fue corregido parcialmente en 1987 y luego en

1993, por las leyes 18.675 y 19.200, respectivamente.

Por

otra parte, el nivel de remuneraciones del sector público fue

extremadamente reducido durante la década de 1980. Pese a la

importante recuperación que dichas remuneraciones han experimentado

a partir de 1990, todavía mantienen un nivel relativo muy inferior

al Indice General de Sueldos y Salarios.

Para

estimar la magnitud del problema y los recursos requeridos para su solución,

la Agrupación de Funcionarios Públicos por Daño

Previsional (AFPDP) efectuó una encuesta a más de 12.000

funcionarios públicos. Algunos de sus resultados están

resumidos en el documento "Resultados Enscuesta Previsional". Los datos

de la encuesta referida se están actualmente cotejando con las

cartolas de AFP en lo que dice relación a la edad de las personas,

su sueldo imponible, bono de reconocimiento y capital acumulado, que

son los campos utilizados para las estimaciones económicas. El

presente trabajo se basa en dicha encuesta, según su revisión

vigente al 1 de septiembre del 2000.Los resultados son por lo mismo

preliminares y serán probablemente corregidos más adelante.

La

presente versión del trabajo se basa asimismo en algunos supuestos

simples para hacer sus estimaciones. Los principales supuestos utilizados

dicen relación con la forma de estimación de las pensiones

y la distribución de la población afectada según

un segmento parcial de la encuesta para el cual se dispone de información

suficiente. Ambos supuestos serán verificados en versiones posteriores

del presente informe.

Los

principales resultados del análisis efectuado se presentan en

el cuadro que se incluye más adelante y de ellos pueden destacarse

las conclusiones que siguen, entre otras:

- De

acuerdo a la muestra analizada (3.721 personas), el daño

previsional promedio del conjunto se estima en un 29% de las remuneraciones

imponibles promedio. Es decir, mientras la remuneración imponible

promedio que equivale aproximadamente a la pensión que recibe

una persona afiliada al antiguo sistema es de $439.504 (todas las

cifras en pesos corresponden a 1999), la pensión que recibirán

dichas personas al jubilar por el sistema de AFP se estima en $274.087,

cifra que equivale al 71% de la anterior.

- En la estimación

anterior se supuso una rentabilidad anual promedio del fondo de

pensiones de 5.5% y una rentabilidad del bono de reconocimiento

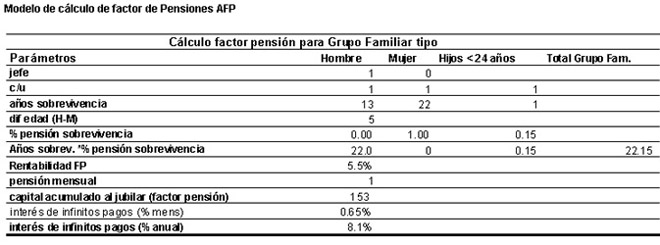

de 4%. Se simuló un grupo familiar tipo de un varón

jefe de hogar con una cónyuge 5 años menor y un hijo

de 23 años al fallecer el causante a la edad esperada de

78 años. Se supone que la cónyuge sobreviviente recibe

la misma pensión hasta su propio fallecimiento a la edad

esperada de 82 años (en realidad recibe el 60% pero el saldo

final en la cuenta es heredado). En el caso del hijo sobreviviente,

se supone que recibe el 0.15 de la pensión hasta los 24 años.

El grupo así compuesto acumula un total de 22.15 años

de sobrevivencia equivalente. Para ese grupo familiar y una tasa

de rentabilidad del fondo de 5.5% anual, resulta un factor de 153.48

entre el capital acumulado al momento de jubilar (incluyendo el

bono de reconocimiento) y la pensión mensual. Es decir, el

capital acumulado al momento de jubilar alcanza para otorgar una

pensión mensual constante de 1/153 de su masa inicial, hasta

agotarse completamente cuando el causante y sus beneficiarios hayan

fallecido o alcanzado la mayoría de edad. Se simuló

un caso alternativo, con los mismos datos anteriores, en que la

mujer es la jefa de hogar. Se concluye que igualmente, puesto que

en este caso el cónyuge no recibe pensión, el total

de años de beneficio es también de 22.15 y el factor

pensión mensual/capital acumulado resulta asimismo 153.48

(ver anexo "Modelo de simulación del factor de cálculo

de pensiones") .

- El daño

previsional promedio, sin embargo, no refleja adecuadamente la fuerte

dispersión que existe al respecto entre los diferentes tramos

de edad. Es así que en el tramo de personas que ya han alcanzado

su edad para jubilar, la pensión de la AFP no alcanza al

41% de la pensión INP, con un daño de 59%. En cambio,

en el tramo de personas más jóvenes, a quiénes

faltan en promedio 24 años para jubilar, la pensión

que recibirán por la AFP prácticamente iguala su renta

imponible, bajo los supuestos de rentabilidad utilizados.

- Ponderando

el daño previsional promedio de cada tramo por la cantidad

de personas totales del tramo se supone que la distribución

de edades del universo de 157.202 personas que según el INP

todavía no jubilan es similar a la muestra, y se agregan

al primer tramo las 21.435 personas ya jubiladas se estiman los

recursos requeridos para resolver el problema. Resulta una cantidad

de recursos anuales que parte en 196 millones de dólares

por año y va aumentando gradualmente hasta un máximo

de 777 millones de dólares por año, al cabo de veinte

años. Es probable que esta última cifra empiece a

decrecer antes, a medida que las primeras pensiones se van extinguiendo.

- Se estima la

magnitud del bono adicional de reconocimiento que el Estado debería

traspasar a las AFP para que éstas completaran la diferencia

hasta igualar las rentas imponibles monto similar al de la pensión

INP utilizando el mismo factor 153.48. Las sumas resultantes de

este cálculo se presentan en la última columna del

cuadro Nº1. Empiezan con 2,505 millones de dólares el primer

año, donde a las 5,112 personas que ya excedieron su edad

de jubilación pero que continúan trabajando, se acumulan

las 21.435 personas que ya jubilaron con perjuicio, y van adicionando

anualmente montos que llegan a un máximo de 588 millones

de dólares, para luego disminuir gradualmente. El total de

recursos a traspasar en esta alternativa a lo largo de los años

resulta ser de 9,867 millones de dólares. El valor presente

de dicha cifra, sin embargo, actualizado según la tasa de

rentabilidad del fondo de pensiones, resulta de 6,622 millones de

dólares. Este es un buen estimador del monto total de recursos

que se requiere para atender el problema planteado. Expresado en

pesos de 1999, dicha cifra equivale a $3,369,166 millones de pesos,

es decir, aproximadamente 3.4 billones de pesos de 1999.

- La deuda promedio

por persona perjudicada expresada como el bono de reconocimiento

adicional promedio que sería necesario otorgar para igualar

las pensiones de las AFP al antiguo sistema resulta de $18,860,402,

es decir, del orden de 19 millones de pesos per cápita, considerando

las 178,637 personas afectadas. Este valor aumenta fuertemente en

el caso de las personas de más edad, que son las más

afectadas. Es así que en el caso de las 26,547 personas que

a 1999 o habían jubilado con perjuicio o habían excedido

la edad para jubilar, la deuda promedio per cápita es de

$48,010,180. Es decir, para esas personas se requiere un bono adicional

de 48 millones de pesos per cápita en promedio, para igualar

sus pensiones a las del sistema antiguo.

- Los resultados

anteriores dependen en forma importante de la rentabilidad futura

de los fondos de pensiones. Si se supone, como se hace en este trabajo,

que la rentabilidad promedio de los fondos de pensiones durante

los próximos veinte años será de 5.5% anual,

como se ha dicho, la deuda previsional alcanza a 6,622 millones

de dólares en valor presente. Con esa rentabilidad a todos

los afectados, excepto aquellos a los que faltan más de 21

años para jubilar, les conviene cambiarse al sistema antiguo.

En cambio, si la rentabilidad promedio de los fondos de pensiones

durante los próximos veinte años baja al 4% originalmente

estimado por los creadores del sistema de AFP, el perjuicio previsional

total aumenta a 8,375 millones de dólares. En este caso,

a todos los grupos les conviene cambiarse al sistema antiguo, aún

a los más jóvenes. A la inversa, si la rentabilidad

promedio anual de los fondos de pensiones aumenta a 7%, el monto

total de la deuda previsional total baja a 6,082 millones de dólares.

En este caso, a las personas a las que faltan más de 17 años

para jubilar les convendría quedarse en el sistema de AFP.

En el caso extremo, la deuda previsional total desaparece si la

rentabilidad promedio de los fondos de pensiones se mantiene en

porcentajes superiores al 11.67% anual. Aún en este caso,

sin embargo, las personas a las que faltan menos de cuatro años

para jubilar todavía mantendrían un perjuicio importante.

Es así que sólo para atender el daño del grupo

de 26.547 personas que ya jubilaron con perjuicio o que han excedido

su edad de jubilación, se requiere un bono adicional total

de 977 millones de dólares, lo que equivale a $18,722,336

per cápita, para ese grupo.

CENDA

viernes,

29 septiembre 2000

|